賃貸を借りる時、請求書に当然のように書かれている家財保険(火災保険)。

結局これって一体なんなんだ!?

得体の知れないモノに2万円前後も払うって怖いですよね。

皆さんに納得して入ってもらうためにも、今回は口頭で説明するよりも詳しく解説します。(賃貸)

家財の補償

まず一つ目がお持ちの家財の損害を負担してくれる補償です。

タバコの消し忘れでソファーが燃えた。

とか

上階のからの漏水でパソコンが壊れた。

とかです。

アパートやマンションなどに置いていた自転車や原付が盗まれた場合にも補償してくれる会社もあるみたいですね。

でも!!

実際はこの補償って一番どーでもいいんですよね。家財保険とか言っておきながら。オマケみたいなもんです。

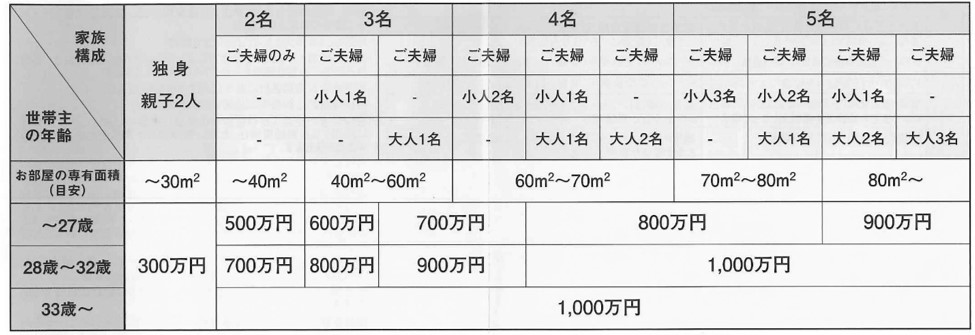

家財の補償限度額の設定

下記の表を参考にして下さい。

一番重要なのは大家さんへの補償

賠償責任保険、いわゆる大家さんへの損害賠償を補償してくれる保険です。

住宅を火事で損壊させてしまった。

賠償請求1000万円!?こんなお金払えないよ…

こうなってしまったら大家さんは連帯保証人や親族の方へ請求または、それでも払えない場合は泣き寝入りということにもなりかねません。

当時者皆さんが人生終わった感に苛まれる事でしょう。

そうならないためにも、この火災保険に入る義務が借主にはあるのです。

賃貸という位ですからね、あくまで借り物というのをお忘れ無く。

多少強めの口調になってしまいましたが、真面目な話なので許して下さい。

第三者への賠償

これは個人賠償責任保険の事です。

入居者の皆さんが安心して暮らせるように入ってもらう保険です。

先ほどの例に寄せてお話ししますと

住宅を火事で損壊させてしまった。

下の階の人の家財を消火作業で壊しちゃった。

このパターンです。人生最悪パターンです。

入居者の皆さんが保険に入っていれば請求出来ないということは無くなりますから、

共同生活をする上でのマナーとして、加入してもらうのです。

不動産会社に勧められた保険会社以外でもOK

皆さん意外と勧められた保険をそのまま契約していませんか?

加入は必須ですが、別に他の保険会社と契約してもいいんですよ。

賠償責任保険と個人賠償責任保険が入っているものにすれば大丈夫です。

1万円を切る保険もあるみたいですから色々探してみて下さい。

逆に地震保険などもオプションで付けたい人は、多少値段は上がりますがそれも保険会社によっては可能です。

まとめ

賃貸住宅での火災保険に入ることの重要性はお分かり頂けましたでしょうか。

安くないお金を払って加入するんですから、自分がどんな補償を受けられるのかは事前に分かっておきたいですね。

火災保険の見積もりはこちら

![]()